纳芯微近两年连亏7亿 模拟芯片龙头到底堕入了何种窘境?

出品:新浪财经上市公司商榷院

作家:光心

2025年4月9日,纳芯微发布2024年年度论述,论述期内竣事买卖收入19.60亿元,同比增长49.53%,竣事归母净利润-4.03亿元,亏欠较前年扩大1亿元。这依然是纳芯微连系两年亏欠,两年亏欠总和达到7.09亿元。

回来纳芯微历史,其早年依靠ASIC芯片业务起家,2019年紧抓国产替代波涛,拒绝与接口芯片产物获取行业顶尖大客户的嗜好,尔后又插足驱动与采样芯片范围,跑出第三增长弧线。在纳芯微塌实期间和贤达抉择的复旧下,2019年到2022年,公司事迹突飞大进,增速最高以致阻扰250%。

然而好景不常,跟着下流破钞电子、工业、光伏等行业赓续插足库存去化周期,纳芯微产物毛利率快速下落,汽车电子行业的价钱战也影响了公司产物盈利智商。此外,纳芯微比年积极并购、东说念主员猛增,在用度率阻扰50%的情形下,公司明天能否化解资源整合风险,还需要审慎看待。

公司曾紧抓国产替代机遇 扩展产物布局铸就优好意思成长弧线

回溯纳芯微发展史,公司营收在2019年到2021年忽然暴涨,其三年的营收增速差异高达128.98%、162.73%、256.26%,而如斯出色的事迹发挥和传感器信号改造ASIC芯片、拒绝与接口芯片、驱动与采样芯片三类产物的急剧放量息息关系。

纳芯微早期创业团队专注于传感器信号改造ASIC芯片这一细分范围,了解到苏州明皜的开发需求便进行洽谈疏浚,资格定制化疏浚和小范围坐蓐考证后,于2013年底崇拜进行量产请托,相助于今约有11年之久。

苏州明皜是一家专科从事MEMS传感器研发、打算和销售的芯片打算公司,其曾于2023年6月向科创板递交上市肯求稿。据招股讲明书清晰,由于ASIC芯片的定制化特征、产物更新迭代的延续性等身分,苏州明皜选拔与纳芯微行为ASIC芯片的独一供应商,同期纳芯微也不得将芯片的打算疆土出售或授权给其他公司,可见二者相助关系的安定性。

2019岁首始,苏州明皜受益于国产化替代和供应链安全等环境变化,重叠公司范围拓展和工艺优化的政策变现,其营收增速出现飞跃式的普及。2017年和2018年,苏州明皜的营收增速差异为-22.34%和7.16%,而2019年到2021年,其营收增速则为21.90%、14.97%、99.66%。

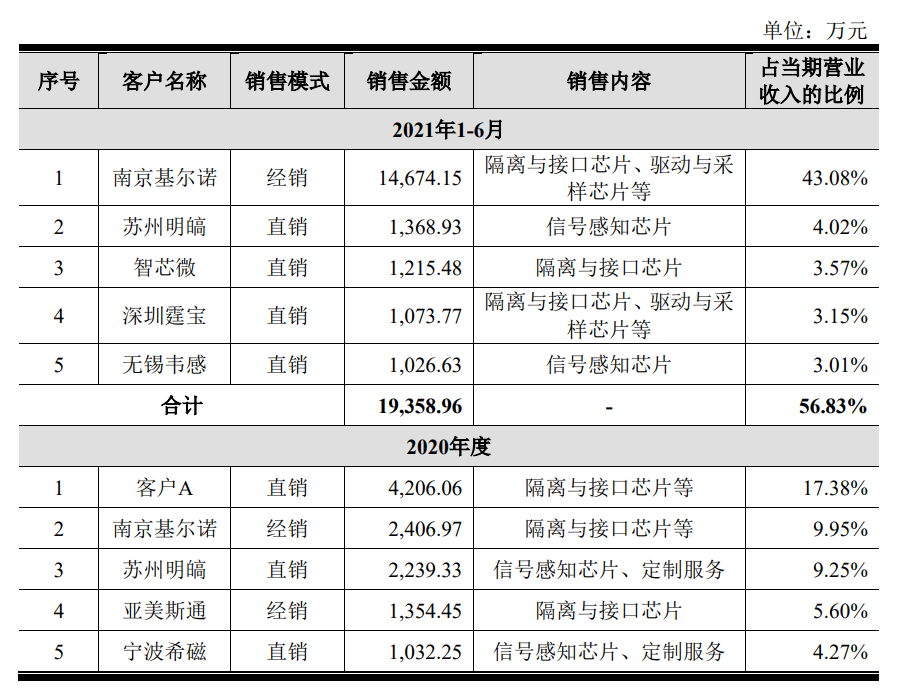

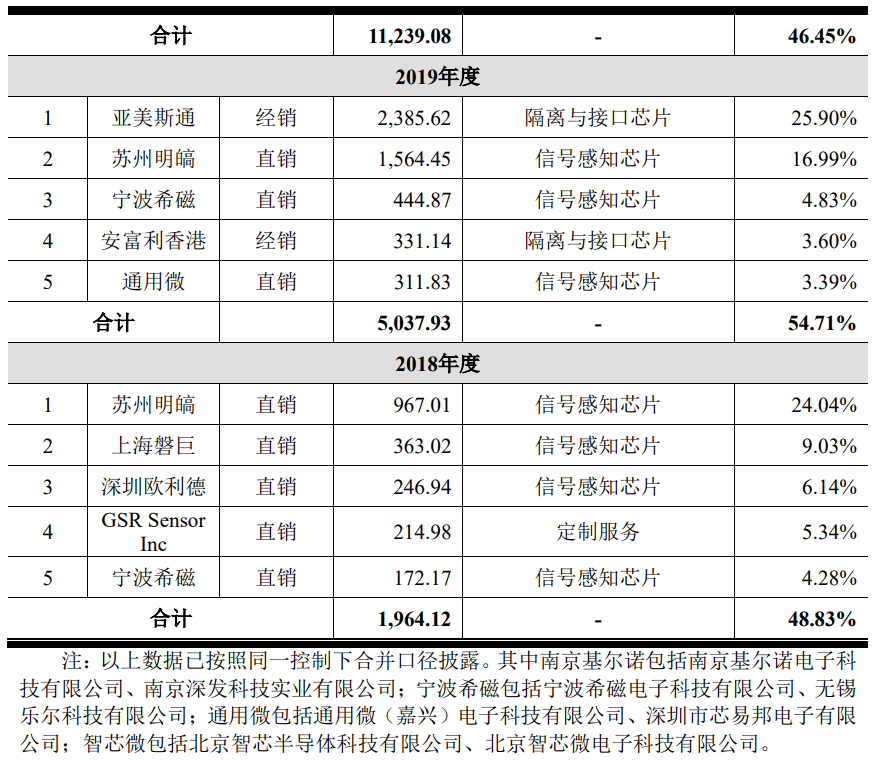

行为苏州明皜ASIC芯片独一供应商的纳芯微也因此受益,对苏州明皜的销售金额从2018年的967.01万元普及至2020年的2239.33万元,两年时辰里翻倍多余。

不错说,苏州明皜对传感器信号改造ASIC芯片的踏实采购复旧起了纳芯微早期的事迹基本盘,而纳芯微在拒绝与接口芯片产物上迎来的国产替代机会则成为公司事迹一飞冲天的机会。

2019年,纳芯微拒绝与接口芯片业求竣事营收3210.64万元,而这一数值前一年仅有80.66万元,一年时辰翻了近40倍!亦然在同庚,好意思国5次发布实体清单,并将华为列入其中,中国半导体行业国产替代进度被动加快。

2019年,隐秘客户A通过经销商安富利香港、亚好意思斯通从纳芯微采购金额2716.76万元的拒绝与接口芯片,2020年则径直行为客户从纳芯微采购4206.06亿元的产物,采买金额之大,径直挤掉了苏州明皜第一大客户的位置。商场大宗以为,纳芯微的拒绝与接口芯片可哄骗于华为主营的5G基站,隐秘大客户A恰是华为。

除此除外,南京基尔诺也加入纳芯微大客户的行列,2020年南京基尔诺从纳芯微采购2406.97万元的拒绝与接口芯片等产物,2021年上半年,该数值达到1.47亿元。南京基尔诺行为业内经销商,其主要客户有浙江永泰隆电子股份有限公司、南京能瑞自动化开发股份有限公司等。

纳芯微产物受到国内顶级企业、业内经销商的嗜好,其事迹天然水长船高。2019-2021年,公司拒绝与接口芯片产物差异竣事营收0.32亿元、1.07亿元、3.72亿元,该业务孝顺的营收增量差异为0.31亿元、0.75亿元、2.65亿元,占总营收增量的约60%、50%、40%,成为公司高速发缓期间最主要的营收增长能源。

两伟业务已然安身的同期,纳芯微又盯上了天花板更高的驱动与采样芯片,走出了第三增长弧线。

据悉,公司的驱动与采样芯片推出时辰较晚,直到2020年第三季度才竣事批量出货。然而,该产物上市后便连忙浸透比亚迪、五菱汽车、长城汽车、一汽集团、宁德期间等国内主流终局厂商的新能源汽车供应体系,上市畴昔取得93.59万元的收入,第二年便猛增至2.64亿元。

以上事迹发挥一方面体现了纳芯微车规级芯片塌实研发智商,另一方面也浮现了国产化替代趋势下蓬勃的商场需求。

受益于传感器信号改造ASIC芯片业务打底、拒绝与接口芯片业务拔高、驱动与采样芯片业务添柴加火,纳芯微事迹走出了优好意思的成长弧线。然而,公司近两年却连系亏欠,前年又增收不增利,到底是堕入了何种窘境?

去库周期影响盈利智商 职工膨大压低利润空间

纳芯微近两年的窘境一方面来自于业务端的需求压力。

由于早些年企业与经销商的大范围采购,纳芯微所处行业举座插足库存去化阶段。将纳芯微干事的主要下流范围拆分来看:

1)破钞电子行业受制于宏不雅大环境影响而需求增量有限,虽2023岁首始景气度有所改善,但仍然杯水舆薪。

2)汽车电子范围天然受益于下流破钞端渗透率普及而需求蓬勃,但价钱战下客户对成本较为明锐。

3)工业商场和光伏、储能商场在2023年仍在消化渠说念库存,更是难以孝顺需求增量。

受此影响,纳芯微概述毛利率受到较大的影响。2023年,公司毛利率急转直下,同比下落11.42个百分点,落至38.59%水平。而2024年,公司毛利率更是进一步下探至32.70%,较早些年50%以上的毛利率拉开约20个百分点的差距。

纳芯微另一方面又受到东说念主员膨大和资源整合的困扰。

纳芯微在并购商场上绝顶活跃,据分析东说念主士整理,纳芯微主要通过苏州纳芯微电子股份有限公司、苏州工业园区元禾重元股权投资基金处理有限公司两家主体持有投资钞票,投资疆土中的企业数量高达21家。

2024年12月5日,纳芯微又发布公告完成收购麦歌恩的工商变更登记。据开始发布的预案,麦歌恩专注于以磁电感应期间和智能通顺松手为基础的混杂信号芯片,并购后有助于丰富纳芯微的磁编码、磁开关等磁传感器的产物品类,与公司现存的磁传感器产物造成互补。

证明清晰的财务数据,麦歌恩2023年竣事营收3亿元、净利润1883.83万元,并购后或将进一步优化纳芯微的事迹。但与此同期,麦歌恩若何与纳芯微旗下的繁密钞票竣事协同,也存在难点与风险。

此外,在纳芯微比年络续的并购、膨大与东说念主才建筑中,公司东说念主数快速普及。2020年到2024年,公司职工总东说念主数从240东说念主增长至1172东说念主,四年东说念主数翻了近五倍,东说念主均薪酬也从33.85万元普及至69.76万元,薪酬支拨连忙普及。

受此影响,纳芯微用度率高增。2020年,公司除掉财务用度的用度率便达到34.10%,而2024年这一数值更是达到了51.54%,大幅挤出了利润空间。

概述来看,纳芯微的永恒发展想路极其感性了了,即早期以定制化风物系结优质企业,打下塌实的事迹基础并获取充分且垂直的期间储备,中期主持供应链重整机遇,插足大客户供应体系,依赖成本商场保险产能复旧,竣事良性的大范围计较轮回,后期凭借成本千里淀并购整合,完善产物与商场布局,推广品类、霸占地域。

鄙人游各行业风险尚未全齐出清确当下,纳芯微事迹确实不尽如东说念主张。但毕竟此前公司的发展旅途中献技过产物受顶尖企业招供而快速放量、新产物上市一年增收超2亿的戏码,以上事实似乎已教会证了纳芯微的客户干事与爱护智商、时势主持智商和期间竣事智商。在此情形之下,纳芯微能否挺过极冷,讲好这个永恒价值的故事,还需要时辰考证。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察